Akademia Inspektora Ochrony Danych

Akademia Inspektora Ochrony Danych  Akademia Kalkulacji Wynagrodzeń dla Wymagających

Akademia Kalkulacji Wynagrodzeń dla Wymagających  RODO w HR, kadrach i płacach,

RODO w HR, kadrach i płacach,  EXCEL w HR, kadrach i płacach, ZW

EXCEL w HR, kadrach i płacach, ZW  enova365 w teorii i praktyce - Certyfikowany kurs obsługi programu

enova365 w teorii i praktyce - Certyfikowany kurs obsługi programu  Certyfikowany kurs Dokumentacja Pracownicza

Certyfikowany kurs Dokumentacja Pracownicza  PŁATNIK w teorii i praktyce - Certyfikowany kurs obsługi programu

PŁATNIK w teorii i praktyce - Certyfikowany kurs obsługi programu  Reforma PIP 2026 – nowe kompetencje Państwowej Inspekcji Pracy. Jak przygotować firmę na nowe uprawnienia inspektorów?

Reforma PIP 2026 – nowe kompetencje Państwowej Inspekcji Pracy. Jak przygotować firmę na nowe uprawnienia inspektorów?  Dokumentacja pracownicza 2026 - zmiany przepisów prawa pracy dotyczące elektronizacji dokumentacji pracowniczej

Dokumentacja pracownicza 2026 - zmiany przepisów prawa pracy dotyczące elektronizacji dokumentacji pracowniczej  Eduwersum® Excellence Gift Voucher Edukacyjny

Eduwersum® Excellence Gift Voucher Edukacyjny  Eduwersum® Excellence Pass Voucher Edukacyjny 2000 PLN

Eduwersum® Excellence Pass Voucher Edukacyjny 2000 PLN  Eduwersum® Excellence Pass Voucher Edukacyjny 5000 PLN

Eduwersum® Excellence Pass Voucher Edukacyjny 5000 PLN  Eduwersum® Excellence Pass Voucher Edukacyjny 10000 PLN

Eduwersum® Excellence Pass Voucher Edukacyjny 10000 PLN  Eduwersum® Excellence Pass Voucher Edukacyjny 20000 PLN

Eduwersum® Excellence Pass Voucher Edukacyjny 20000 PLN  Eduwersum® Excellence Pass Voucher Edukacyjny 30000 PLN

Eduwersum® Excellence Pass Voucher Edukacyjny 30000 PLN

- 11 min czytania

- 25 lutego 2026

HR Detektywi #182: Ważne zmiany w kontroli zwolnień lekarskich, Amazon motywatorem do auto-audytu oceny ryzyka zawodowego, termin wysyłki IFT-1R, kwota odpisu ZFŚS 2026, PIT-11 tylko na wniosek pracownika

Selekcja informacji ze świata prawa pracy, kalkulacji wynagrodzeń i HR. Najważniejsze wiadomości dla specjalistów kadr i płac: Zapraszamy do lektury!

Partnerem technologicznym serii HR Detektywi jest Soneta Sp. z o.o. producent oprogramowania ERP enova365

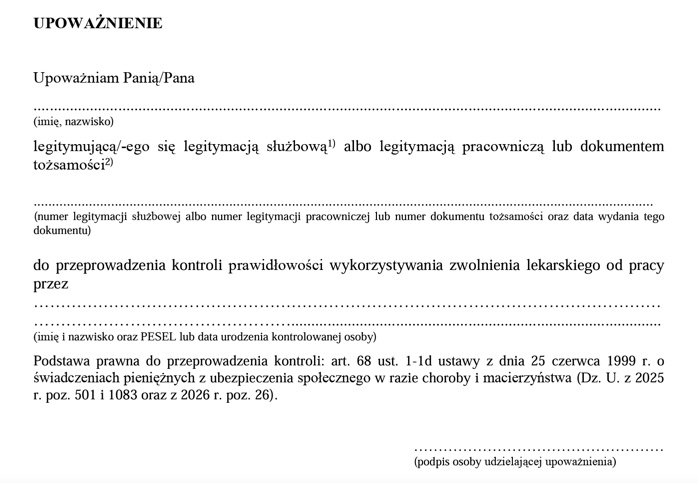

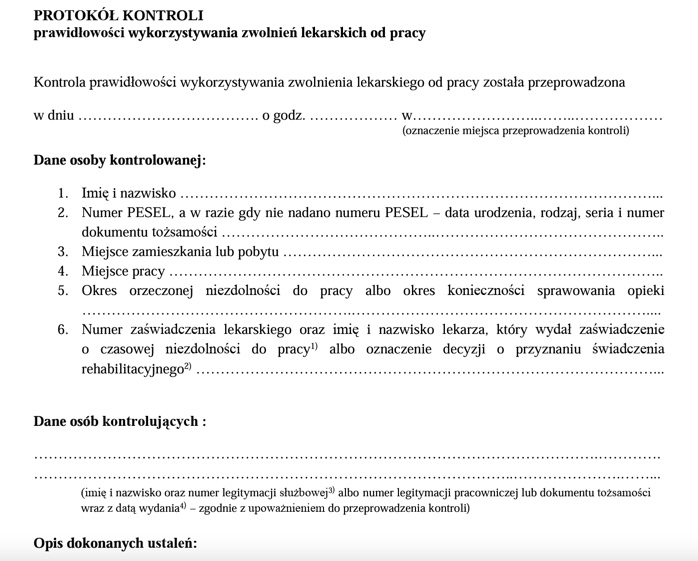

News 1: Kontrola prawidłowości wykorzystywania zwolnień lekarskich od pracy od 13 kwietnia 2026 – jest propozycja wzoru upoważnienia i protokołu

Resort pracy przedstawił do konsultacji rozporządzenie dotyczące przeprowadzania kontroli zwolnień lekarskich wraz z wzorami upoważnienia do przeprowadzenia kontroli prawidłowości wykorzystywania zwolnień lekarskich oraz protokołu kontroli prawidłowości wykorzystywania zwolnień lekarskich od pracy. Jest to następstwo nowelizacji ustawy z 18 grudnia 2025 r. zmieniającej ustawę o systemie ubezpieczeń społecznych oraz niektórych innych ustaw (Dz.U. z 2026 r. poz. 26), o której pisaliśmy szerzej w specjalnym wydaniu HR Detektywów. Czytaj więcej tutaj >

Dnia 13 kwietnia 2026 r. wejdzie w życie m. in. nowo dodany do art. 17 ustawy zasiłkowej ust. 1a, doprecyzowujący pojęcie „pracy zarobkowej”, której świadczenie podczas absencji chorobowej może grozić utratą prawa do zasiłku. Wiąże się on ściśle z zasadami przeprowadzenia kontroli zwolnień lekarskich.

Art. 17 ust. 1 ustawy z dnia 18 grudnia 2025 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw

1a. Pracą zarobkową, o której mowa w ust. 1 pkt 1, jest każda czynność mająca charakter zarobkowy, niezależnie od stosunku prawnego będącego podstawą jej wykonania, z wyłączeniem czynności incydentalnych, których podjęcia w okresie zwolnienia od pracy wymagają istotne okoliczności. Istotną okolicznością nie może być polecenie pracodawcy.

Incydentalną czynnością nie może być polecenie pracodawcy dot. wykonywania pracy podczas zwolnienia lekarskiego

Kryteria, które warunkują utratę prawa do zasiłku chorobowego za cały okres zwolnienia od pracy to wykonywanie pracy zarobkowej lub podejmowanie aktywności niezgodnych z celem zwolnienia. W myśl przywołanego wyżej przepisu praca zarobkowa to każda czynność mająca charakter zarobkowy, z wyłączeniem czynności incydentalnych. Oznacza to, że chory pracownik będzie mógł, bez groźby pozbawienia go świadczenia chorobowego, wykonywać w trakcie zwolnienia lekarskiego incydentalne czynności zawodowe, np. podpisać rachunek, podpisać listę płac, odebrać telefon lub SMS od przełożonego lub klienta. Będzie mógł także wyjść poza stałe miejsce przebywania po niezbędne zakupy, na wizytę lekarską, rehabilitację, spacer lub do apteki.

Istotną okolicznością o charakterze incydentalnym nie może być polecenie pracodawcy – celem tego doprecyzowania jest (jak czytamy w uzasadnieniu do projektu nowelizacji) ograniczenie ryzyka nadużywania przez pracodawcę jego nadrzędnej pozycji w relacji do pracownika w ramach stosunku pracy.

Kontroler sprawdzi zasiłek opiekuńczy! Czy poza ubezpieczonym są inne osoby mogące sprawować opiekę nad chorym dzieckiem w wieku do 2 lat?

Kontrole będą mogli przeprowadzać zarówno płatnicy składek uprawnieni do wypłaty zasiłków, jak i ZUS. Czynnościom kontrolnym podlegać będą zwolnienia lekarskie z powodu choroby, jaki i z tytułu opieki nad chorym członkiem rodziny. Co więcej, przepisy wprost wskazują, że ZUS będzie mógł przeprowadzać kontrole wykorzystania zwolnień lekarskich przez osoby pobierające świadczenia po ustaniu zatrudnienia.

Art. 68a pkt. 1 ustawy z dnia 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (Dz. U. z 2026 r. poz. 26)

Kontrola polega na ustaleniu, czy osoba kontrolowana nie podejmuje działań określonych w art. 17 ust. 1, a w przypadku zasiłku opiekuńczego również na ustaleniu, czy poza ubezpieczonym nie ma innych członków rodziny pozostających we wspólnym gospodarstwie domowym, mogących zapewnić opiekę, chyba że dotyczy to sprawowania opieki nad chorym dzieckiem w wieku do 2 lat.

Wykorzystywanie zwolnienia lekarskiego, zasiłku opiekuńczego, zasiłku rehabilitacyjnego w sposób niezgodny z jego celem jest przesłanką do utraty prawa do zasiłku za cały okres zwolnienia lekarskiego.

News 2: Państwowa Inspekcja Pracy kontroluje centra logistyczne Amazon i zwraca uwagę na uchybienia w dokumentacji dotyczącej oceny ryzyka zawodowego. O czym powinni pamiętać pracodawcy?

Braki w dokumentacji poddają w wątpliwość działania pracodawcy

Po interwencji działających centrach logistycznych Amazon Polska społecznych inspektorów pracy oraz na wniosek Marszałka Sejmu RP Włodzimierza Czarzastego, Państwowa Inspekcja Pracy przeprowadziła szereg kontroli w części lokalizacji.

Kontrole wykazały, że część centrów logistycznych nie dostosowała ocen ryzyka zawodowego do konkretnej lokalizacji.

W toku kontroli inspektorzy zwrócili uwagę na to, by podczas oceny uwzględnić wskaźniki wydajności – w centrach, w których wdrażano nowe urządzenia i procesy pracy, nie dostosowano dokumentacji dot. ocen ryzyka zawodowego. Jak potwierdził Marcin Stanecki, Główny Inspektor Pracy, była ona nieaktualna lub nie obejmowała wszystkich procesów. W decyzjach nakazano aktualizację dokumentów, po to by chronić pracowników przed nadmiernym obciążeniem, np. przy ręcznych pracach transportowych czy innych pracach wymagających wysiłku fizycznego.

Przeprowadź autoaudyt oceny ryzyka zawodowego!

Przypadek Amazon to dobry pretekst do tego, aby w swoich organizacjach przeprowadzić autoaudyt oceny ryzyka zawodowego. Michał Szweda, Starszy Inspektor BHP i trener Eduwersum® przypomina, że pracodawca w związku z zaniedbaniami w zakresie stosowania przepisów lub zasad BHP ponosi odpowiedzialność za wykroczenia przeciw prawom pracowników. Otóż każdy kto, będąc odpowiedzialnym za stan bezpieczeństwa i higieny pracy albo kierując pracownikami lub innymi osobami fizycznymi, nie przestrzega przepisów lub zasad bezpieczeństwa i higieny pracy, podlega karze grzywny od 1000 zł do 30.000 zł (art. 283 k.p.). Czytaj więcej tutaj >

Michał Szweda, Starszy Inspektor BHP, trener Eduwersum®

Ocena ryzyka zawodowego musi być konkretna, odnosić się do danego stanowiska, uwzględniać rzeczywiste obciążenia oraz zagrożenia, a także podjęte działania profilaktyczne zmniejszające ryzyko. Powinna podlegać także aktualizacji w razie zmiany organizacji pracy, technologii czy stosowanych środków chemicznych, a także w sytuacji wystąpienia wypadków przy pracy.

Jeżeli ocena ryzyka zawodowego jest niekompletna albo nieaktualna, inspektor pracy nie ma możliwości zweryfikowania, czy pracodawca prawidłowo zidentyfikował zagrożenia i czy zastosowane środki ochronne są adekwatne. Stwarza to także zagrożenie dla życia i zdrowia pracowników.

Podstawową prawną, która reguluje te kwestie jest art. 226 Kodeksu pracy, który zobowiązuje pracodawcę do oceny i dokumentowania ryzyka zawodowego związanego z wykonywaną pracą oraz do stosowania niezbędnych środków profilaktycznych zmniejszających to ryzyko. Ważne jest także informowanie pracowników o ryzyku zawodowym, które wiąże się z wykonywaną pracą oraz o zasadach ochrony przed zagrożeniami. W końcu życie i zdrowie są nadrzędną wartością…

Źródło: PIP.gov.pl

News 3: Do 2 marca prześlij IFT-1/IFT-1R – informację o wysokości przychodu (dochodu) uzyskanego przez osoby fizyczne niemające w Rzeczypospolitej Polskiej miejsca zamieszkania

IFT-1R to roczna informacja sporządzana dla podatnika, który w 2025 r. uzyskał w Polsce przychody (dochody) podlegające opodatkowaniu. Składają ją m. in. płatnicy zryczałtowanego podatku dochodowego od osób fizycznych (w wysokości 20%) oraz podmioty, o których mowa w art. 41 updof, gdy na podstawie umowy o unikaniu podwójnego opodatkowania lub ustawy o PIT nie są obowiązane do poboru podatku, o którym mowa w art. 29-30a updof. Rozliczenie na podstawie art. 29 ust. 1 pkt 1 ustawy o PDOF jest możliwe pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania podatnika uzyskanym od niego certyfikatem rezydencji.

W praktyce kadrowo-płacowej najczęściej dotyczy to sytuacji obcokrajowca, nierezydenta, świadczącego pracę na podstawie umowy zlecenie do 183 dni w roku – płatnik pobiera w takim przypadku podatek zryczałtowany i na koniec roku wystawia formularz IFT-1/IFT-1R.

- Druk IFT-1R(18) stosuje się do dochodów (przychodów) uzyskanych od 1 stycznia 2025 r.

Termin na przesłanie informacji do podatnika oraz do urzędu skarbowego mija 2 marca, choć teoretycznie przypada on 28 lutego – ponieważ jest to sobota, termin przesuwa się na najbliższy dzień roboczy.

Jeżeli cudzoziemiec nie posiada miejsca zamieszkania lub pobytu w Polsce, płatnik przekazuje IFT-1R do urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych, wyłącznie drogą elektroniczną, a w adresie cudzoziemca wpisuje jego adres zagraniczny.

| IFT/IFT-R | informacja o wysokości dochodu (przychodu), uzyskanego w Polsce przez nierezydentów | do 02 marca 2026 r. | Urząd Skarbowy i Podatnik |

Płatnicy, którzy na czas nie przekazali podatnikom informacji IFT-1R narażają się na odpowiedzialność z kodeksu karnego skarbowego, gdyż niezłożenie dokumentu do urzędu skarbowego jest uznawane za przestępstwo skarbowe i mogą zostać ukarani grzywną finansową. Aby uniknąć kary i niepotrzebnego stresu, płatnik może odwołać się do instytucji czynnego żalu, jednak sam fakt, że pracodawca złożył czynny żal, nie gwarantuje mu ochrony przed karą.

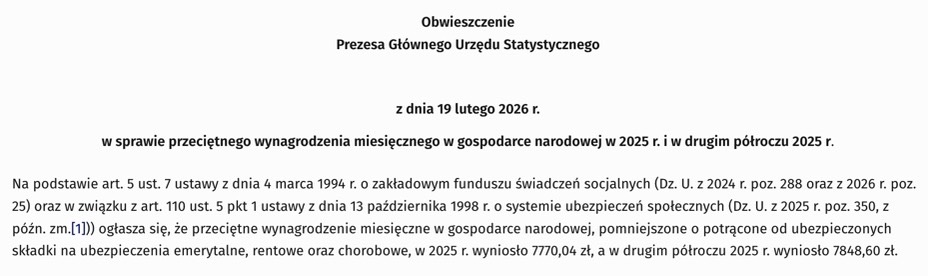

News 4: Odpis na ZFŚS 2026. Kwota podstawy obliczenia odpisu na ZFŚS w roku 2026 wg GUS

Wysokość odpisu podstawowego na Zakładowy Fundusz Świadczeń Socjalnych na jednego zatrudnionego to 37,5% przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego okresu stanowiło kwotę wyższą.

GUS ogłosił wysokość przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej w 2025 roku!

W dniu 19 lutego br. ukazało się obwieszczenie Prezesa GUS w sprawie przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w 2025 r. i w drugim półroczu 2025 r. Zgodnie z nim wynagrodzenia te wyniosły odpowiednio: 7770,04 (2025 rok) oraz 7848,60 (II półrocze 2025). Ponieważ kwota wynagrodzenia z drugiego półrocza jest wyższa niż wynagrodzenie za cały rok, to właśnie kwota 7848,60 będzie stanowiła podstawę do naliczenia odpisów.

Kwoty odpisu na ZFŚS obowiązujące w 2026 roku

| odpis podstawowy na pracownika zatrudnionego w pełnym wymiarze czasu pracy (37,5%) | 2943,23 zł |

| odpis podwyższony na pracownika pracującego na pełen etat i wykonującego pracę w szczególnych warunkach lub pracę o szczególnym charakterze w rozumieniu przepisów o emeryturach pomostowych (50%) | 3924,30 zł |

| odpis na pracownika młodocianego: – w I roku nauki (5%) | 392,43 zł |

| odpis na pracownika młodocianego: – w II roku nauki (6%) | 470,92 zł |

| odpis na pracownika młodocianego: – w III roku nauki (7%) | 549,40 zł |

| zwiększenie odpisu (6,25%) | 490,54 zł |

Terminy przekazania odpisów na Zakładowy Fundusz Świadczeń Socjalnych

Odpisy naliczane są w oparciu o prognozowany stan zatrudnienia u pracodawcy w danym roku kalendarzowym. Część odpowiadająca 75% równowartości odpisów powinna zostać przekazana na wyodrębnione konto ZFŚS do 31 maja danego roku, pozostałą część w terminie do 30 września. Na koniec roku na podstawie rzeczywistego stanu zatrudnienia następuje korekta odpisu (jego zwiększenie lub zmniejszenie).

News 5: Deregulacja obowiązku przekazywania podatnikom imiennych informacji PIT-11, PIT-8C, IFT-1R i IFT-2R przez płatników. PIT-11 wyślesz tylko na wniosek podatnika!

Resort finansów przedstawił założenia nowego projektu deregulacyjnego, na mocy którego zniesiony zostanie obowiązek przekazywania podatnikom PIT11, PIT8C, IFT1R i IFT2R. Propozycja zakłada przekazywanie podatnikom informacji PIT wyłącznie na wniosek złożony płatnikowi papierowo lub elektronicznie.

Uzasadnienie projektu ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych

W obecnym stanie prawnym dokumenty te są przekazywane na mocy prawa wszystkim podatnikom. Potrzeba wprowadzenia zmian wynika m.in. z dynamicznego rozwoju cyfrowych usług administracji skarbowej, w szczególności usługi Twój e-PIT, która zapewnia podatnikom bezpieczny i wygodny dostęp do danych wykazywanych w imiennych informacjach, w tym o przychodach, kosztach uzyskania przychodu oraz pobranych zaliczkach. (…) W tym stanie rzeczy utrzymywanie obowiązku przekazywania również podatnikom imiennych informacji generuje niepotrzebne koszty i obciążenia administracyjne po stronie podmiotów sporządzających te dokumenty.

Projektowane regulacje mają wejść w życie już od 1 stycznia 2027 r. i będą miały zastosowanie do rozliczeń dochodów uzyskanych począwszy od 2026 r. Ma to zapewnić pracodawcom, dostawcom oprogramowania kadrowo-płacowego, a przede wszystkim organom administracji podatkowej, odpowiedni czas na przygotowanie techniczne i organizacyjne.

Akademia People & Culture ManagerCertyfikowany Kurs Akademia People & Culture Manager

- 25.11.2026

- 6 miesięcy

Dofinansowanie KFR/BUR

Akademia HR Business PartnerCertyfikowany Kurs HR Business Partner

- 25.11.2026

- 4 miesiące

Dofinansowanie KFR/BUR

Akademia Profesjonalisty HR

- 27.08.2026

- 9 miesięcy

Dofinansowanie KFR/BUR

Akademia Mistrzostwa Kadrowo-Płacowego

- 27.08.2026

- 6 miesięcy

Dofinansowanie KFR/BUR

Akademia Mistrzostwa Płacowego

- 27.08.2026

- 4 miesiące

Dofinansowanie KFR/BUR

Akademia Master Certyfikowany kurs kierownika działu kadr i płac

- 7.10.2026

- 6 miesięcy

Dofinansowanie KFR/BUR

Akademia Prawa Pracydla wymagających

- 3.02.2027

- 3 miesiące

Dofinansowanie KFR/BUR

Akademia Zatrudniania Cudzoziemców

- 9.11.2026

- 3 miesiące

Dofinansowanie KFR/BUR

Akademia HRCertyfikowany kurs specjalisty ds. zarządzania zasobami ludzkimi

- 16.11.2026

- 6 miesięcy

Dofinansowanie KFR/BUR

Akademia Mistrzostwa Kadrowego

- 27.08.2026

- 3 miesiące

Dofinansowanie KFR/BUR